今週(6/22-26)の相場観測&来週(6/29-7/3)の予測。

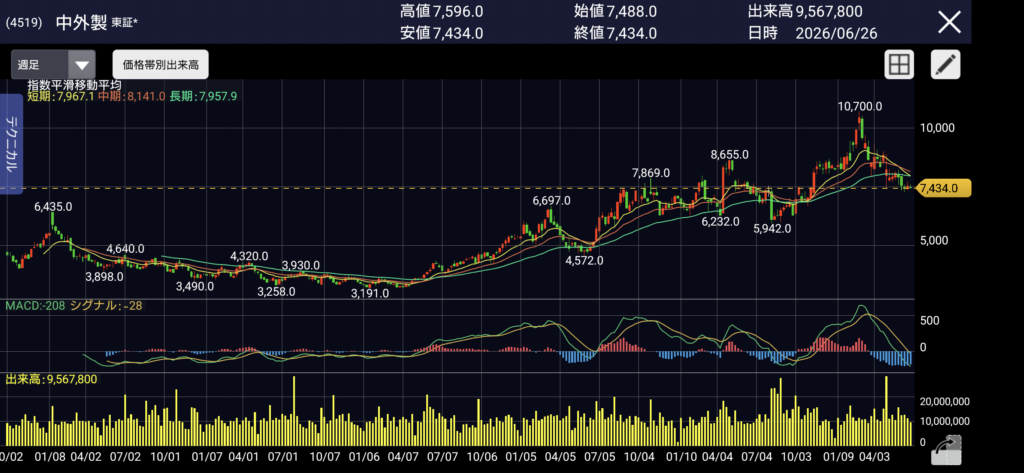

今週の日足と出来高の推移

6/22 始値7488 高値7583 安値7488 終値7522/出来高1,238,100 コマ陽線(上ヒゲ長め)

6/23 始値7542 高値7560 安値7434 終値7434/出来高2,411,300 上影陰線

6/24 始値7530 高値7583 安値7466 終値7500/出来高1,977,300 コマ陰線

6/25 始値7564 高値7596 安値7463 終値7534/出来高1,882,900 コマ陰線(下ヒゲ長め)

6/26 始値7474 高値7540 安値7434 終値7434/出来高2,058,200 上影陰線

今週の推移とサマリー

7434~7596の範囲でのボックス、レンジ相場継続。

先週は7386~7719、先々週は7270~7599でいままでで一番低いレンジ、

で、下側は先週よりは上、上側は先々週より下の価格帯。

上は重さが確認され、下は買い支えられる構造が維持されている状態。

見た目で言えることは、少しずつ安値(下値)を切り上げつつあるように見えること。

年初来最安値は7270で止まり、7386、7434と少しずつ上がってきている、と言えなくも、ない。

ただし、週足で観察すると、下降トレンドに突入後、およそ5週周期で値を大きく切り下げる傾向も観察されるため、これが下げ止まり・底を打った、とは断定する根拠もなければ見通しも立っていない点に留意する必要があると考える。

出来高も徐々に減少してきており、今後もETFなどファンドのリバランスで多少増える日が一時的にあったとしてもそれは一過性であって資金の回帰とはならないことをよく理解しておく必要がある。

このまま出来高がやせ細ればますますボラティリティを失い、市場参加者は激減し、主要銘柄の中でもっともお粗末な出来高になる可能性がある。これが続けば当然、日経平均・TOPIXへの寄与度が下がるので、日経225からも外れる、なんて日が来ないとも限らない。

そして肝心なこと、3つ。

●先週末6/19(金)の引け後にスパルタンセンのIgA腎症治療薬の承認申請のプレスリリースが出たにも関わらず、市場は無反応で株価はほぼ動かなかった。腎領域は中外の得意領域の一つであるのでそこそこ期待した動きが出てもおかしくなかった。が、市場の反応は冷淡であった。個別銘柄単体に限らず、医薬品セクターにはまったく資金が入っていないことが如実に示されており、この環境下でトレンド転換を期待するのは無理筋と感じられる。

●さらに、6/26は中外の長期現物保有者には大事な、配当権利確定日であった。6/26の終値7434を基準に配当利回りを計算すると、1.775%。PERは24.47倍。これは非常に微妙で悪すぎもしないが良くもない。同じ医薬品セクターの3大メガファーマである武田薬品、第一三共、アステラスと比べるとものすごく悪く見える。3大メガファーマは良くも悪くもバリュー株化しているので成長しなくてもディフェンシブ銘柄として総合力で選ばれる可能性が高いが、成長を期待されたグロース枠の中外製薬は株価が高いいわゆる値嵩株の状態が維持されてしまっており、投資の妙味が薄く、また直近で肥満治療薬の期待で噴き上がったあとに次の明確な成長シナリオが描けない限り、市場からは見放され、当面の間は資金の回帰が見込めないだろう。企業としてのファンダメンタルズは強い、非常に優良な企業であることに変わりはなく、企業価値に毀損はない。これは確かなことであると思われるし、事実今期もいまのところ業績不振になるような気配はなく、むしろ今期も引き続き増収増益が見込まれている。10期連続での増収増益はなかなか出来ることではなく、ここは大いに評価すべき点であるし他の製薬企業にもぜひ見習ってほしいくらいである。だがしかし。値嵩株、成長シナリオなし、まだ肥満治療薬の売上からのロイヤルティ収入に期待している分のプレミアムが薄く乗ったまま、市場参加者が減少したことで積極的な取引が失せてボラティリティは低下し上で捕まった人が極端に多い状態であることになんら変化がない。そしてその状態で権利確定日を迎えてしまったということが非常に危うい状態であるということ。

●ピークアウトするかに思われたAI半導体関連銘柄(もはは集合体と言ってよさそう)はまったく勢いの衰えを見せず、むしろきわめて大きなボラティリティを持ちつつ上下に動き、キオクシアは1日で1.5万の値幅で下げたかと思えば翌日に1/2の値戻し、一日あたり1万円程度の値幅で値動きする荒っぽい相場を展開しており、終わったようにも見えるがまだ異常な噴き上げ方をしそうな危ない値動きが続いている。これはAI半導体関連の上位銘柄でほぼ同様の動きを見せており、爆上げ相場が間近に迫っていることを示唆しているように見えるが、果たしてどうか。マイクロンテクノロジーの決算も悪くなかったこと、円安がさらに加速しており、おそらくこのまま170円程度まで円安が進むであろうこと(6/26現在のドル円為替は161.73円)、輸出企業にとって円安は有利に働くが、トランプの関税100%発言が市場でどのように受け止められるか。またもやTACOると見られるのか。またホルムズ海峡関連もまだまだきな臭い。停戦合意で覚書を締結したまでは良かったが、結局まだ海上船舶に対しイランがミサイルを放ち、アメリカ軍は空爆するというニュースが入ってきており、情勢の安定にはまだ時間がかかりそう。イスラエルーレバノンの紛争はいったん鳴りをひそめたが、これがどう波及するか。いずれにしてもディフェンシブ銘柄に資金が回流する動きはおそらく当分は無い。それが起きるとしたら、明らかにAI半導体関連セクターの上げ相場が終焉を宣言したあとの極端な下落に転じたときだろうと考えられるが、そのような未来が果たしてくるかどうか。AI半導体はバブルという人も居るが、どうもそのようには思えない。確かにPERは異常だし、おそろしい急騰で人を置き去りにしたような取引が続いているが、これは実需に支えられており、データセンターがこれから急に萎むという未来はむしろ考えづらい。言ってみればここまで積み上がった需要を満たし尽くすためにおそらくまだ5~10年は時を要する。そう考えればバブルという方がナンセンスで、むしろこれは単純な需給の結果でニーズがあるうちはこのトレンドが落ち着くことはあっても急落するのはなかなか想像できない。

以上のように思考を進めると、医薬品セクター全体に資金が回帰することは当面見込めない。

もっと言ってしまえば、医薬品セクターは独特である。一般経済の動向に左右されることが少なくディフェンシブであるものの、国内政策の影響をモロに受ける脆弱性を併せ持つという側面というかほぼほぼ正面がある。

今年4月の薬価改定ではさらなく改悪?とも思える改定があり、G1ルールが再度見直され、バイオシミラーは従来上市から10年までは保護されていたのが5年に短縮された。これは大きい変化である。

さらに、この影響により長期収載品と後発品(ジェネリック)の差額に応じて患者が支払う選定療養の対象外になる薬剤まで出てきており、製薬企業は収益面においてさらなるチャレンジを受けており、ますます予見性が乏しくなってきている。くわえて、アメリカ側からは薬価の引き上げを求められているが、日本国内事情からすれば国民健康保険制度の仕組み上、それを受け入れることは難しいだろう。となれば、海外開発品の国内承認を見送る動きは強くなることが懸念される。これは、トランプ政権下において薬価を最低基準まで下げる=つまり日本の低薬価が意識されているために起きていることなので、うっかり日本で承認されてしまうとアメリカ国内での薬価切り下げ懸念・不安が大きくなる。これはアメリカに本社を置く製薬企業ならどこも同じで、むしろ自らの売上を落としたくてウズウズするような者がいるとは考えられない。ではそれによってどういうことが起きうるか、単純に、日本での承認を見送ろう、という流れになるのが妥当な見方である。そうすると国内事情としてはドラッグラグが拡大し、患者は不利益を被り、製薬企業は停滞を余儀なくされ、医薬品の進歩の障害になってしまう。

地味ながら深刻で覆しがたい三段論法が成立してしまう可能性がきわめて高くなる。

現在の国内医薬品製造業ではこうしたほぼほぼ根本的・抜本的な問題解決を図りづらい大きな問題をずっと抱え込んでいるわけである。この問題は、高額療養費制度を含め保険政策そのものを根底から見直し抜本的に変更しない限り、おそらく構造的に変更することは不可能である。

マイナスなことしか書けず残念ではあるが、当面、おそらく今秋くらいまでは、少なくとも医薬品セクター全体が上向くということは期待薄である。もちろん超大型IRでミラクルや強烈なサプライズがあれば別で、そうした場合はセクターはともかく銘柄個別に大きく上に値が跳ねることもあろう。

しかしながら、中外製薬で短期・中期的にこの状況が変わることは、おそらくはない。

理由は第一に、スパルタンセンですら市場はなんら反応を示さなかったこと。第二に、肥満治療薬ほどの強烈なインパクトをもつレベルの大きな夢と期待できるようなパイプラインがなく次の10年を左右するほどの成長シナリオがないこと、である。第三に、これは杞憂に終わってほしいものだが、おそらく今期で増収増益は終わるであろうこと。第一と第二の理由とも繋がるが、薬価の切り下げによってアクテムラの国内売り上げはますます落ちる、ヘムライブラは競合品にその座を譲りつつある、その他のプライマリ領域の薬剤がこれらの売上減をカバーできるだけの製品競争力がない。オンコロジー領域でもアバスチンはアクテムラと同様にバイオシミラーに座を譲っており、アレセンサは希少がんの特効薬であってインパクトを持つ製剤ではなく、テセントリクは抗PD-L1としては優秀であるものの、こちらも抗PD-1との極端な差別化は難しく、これからさらに伸びるというのは難しい。

NXT007はヘムライブラの代替えで売上減をカバーする穴埋め要員に過ぎず、成長ドライバーではない。勘違いしてはいけない。承認申請は早くても年内、たぶん実際は来年。そして承認はおそらく2028年。最低でも1年半以上先の話。それまでにシェアが落ちてない、なんていうのは楽観すぎるものの見方。

結局のところ、成長ドライバー不在で次の強力な成長戦略がない以上、パテントクリフが迫ってきたときに代替えできる製品を生み出す方が先決で、今後の成長シナリオはその成長ドライバーを一刻も早く育てることしかない。

以上の考察から、週明け6/29は配当権利落ちでさらなる下げを予測する方が自然。

10年以上前から保有している超長期ホルダーからすれば配当利回りは現時点で非常に良い。

仮に2016年12月末の株価1413を基準にすれば、配当利回りは9.34%もある。2016年の最高値1696.6円を基準とした場合でも配当利回りは7.78%である。安値で仕込んだ超長期ホルダーからすればポートフォリオど真ん中で揺るぎない超高配当株である。だからこうした超長期ホルダーは現在の株価に大した感慨を抱くこともなく、ただただ高配当利回りの恩恵に預かれる。だから売るなんて馬鹿なことはするわけがない。勝手にお金を生み出してくれるのだから手放すなんて考えるわけがない。

一方、去年の大幅下落時に株価6000未満で仕込んだ人たちの場合、仮に6000で仕込んだとした場合でも配当利回りは2.2%しかない。そして値嵩株で成長シナリオがないからキャピタルゲインは望み薄。

さて、資金運用効率や資金拘束の面で、果たして中外の株価を持つ意味は?そこまで執着して固執してまで保有する意義は?

と考えれば、優先順位は大きく下がるだろう。

宗教信者っぽく中外の栄光を信じる人、大量の資金をすでに有しており安定感から持ち続けたい、そういう人には刺さるかもしれないが、そうでもなければわざわざ今の株価で保有する意味を考えないというのは投資家としては落第である。あえて言おう、キャピタルゲインも狙えず高配当も得られずただ資金拘束するのは愚策であり、投資家としては落第である。もう一度書こう、「投資家として落第」と。

投資家はボラティリティ、成長性(キャピタルゲイン)、高配当、株主優待には惚れて良い。むしろ惚れてほしい。しかし、それを上回る企業信仰になってはいけないと思う。それは思考停止であり、投資ではなくなる。ただの推し活である。アイドルの推し活はまだ分かる。ライブや握手会などで楽しめるし、ファンサービスがある。

だが、投資する以上、株主が求めるのは還元であるべき。ライブ・握手会やファンサに当たる還元は即ち配当であり、さらなるキャピタルゲインでなければ。なんのための資産運用か。

たとえば、高級焼き肉店に行って期待するのはA5ランクの熟成肉。なんなら黒毛和牛とか、少なくとも国産牛であってほしいところに、A5でもなければ国産牛でもない肉しか選べなかったとしたらどうだろうか?

つまりはそういうことである。

なんで中外製薬に投資し続けるのか、投資家ならばまず一度原点に立ち返ってよく考える必要がある。

超長期ホルダーや中外宗教信者以外の対中外製薬投資家は、いま投資の原点に立ち返って岐路を見定めるときである。

少なくともこの株価が妥当であることを証明するためには一定数の市場参加者がいる必要があり、せめて3大メガファーマに準ずる程度の出来高(つまりだいたい300~500万株/日)を伴うことが求められるだろう。

自分は中外信者ではないので、上がっても下がっても別にボラティリティさえあればどっちでも良い。値嵩株をわざわざ資金拘束して機会損失するような愚を犯すつもりもない。

ボラティリティを利用して安値で買って高値で売る。デイトレ目線ではチョロい値動きなので、小銭を稼ぐにはちょうどいい。数年間はこのままでもまったく構わないくらいである。

ただし、自分は中外ファンである。仕事で関わった人たちの顔を思い出すとつくづく良い企業だなと思う。が、それはそれ。投資は投資である。

というわけで、下げ止まっているようにも見えるが、当面下落トレンドに変化はない、とみて、引き続き総合判断は「売り」。

中外製薬を信仰するファンの方々には申し訳ないが、あらゆる意味において中外の株価はいまの水準ではいけないと思う。成長シナリオができるならもっと高値であるべきだし、成長シナリオがないのであればもっと安値であるべき。中途半端な株価である、と思う。

気持ちとしてはスッキリするためにも落ちるところまで落ちるべきだと思うが、業績は良いから、これがまた難しい。明確な買い材料でも買われない代わりになんの材料も無いのが悪材料とも言えず、下げれば買われ、上げれば売られるこの身動きの取れない値動きに対して、どこまで参加者は我慢できるのか。デイトレや短期はともかく、現物ホルダーからしたらつらいだろう。

さて、あと数日で6月が終わり7月が始まる。

来月、株価はどうなっているだろうか。

とりあえず、来週の勝手な予測としてはレンジ相場は継続し、ただしレンジは今週よりも少し下がって7300~7500の範囲にダウンシフトすると考える。出来高はさらに細り、1週間平均で200万株を維持できなくなるだろうと予測する。

いちおう書いておくと、7674で始まった6/18にショートで7670が刺さってずっとそのまま売り玉保持中。7300が来るだろうと予測してるので、そこまでは持とうかというところ。7350を切ったら一部利確しようかとも考え中。だが、地味に7200を切るのでは、と見てたりして。

引き続き観測しよう。

コメント