今週(6/8-12)の相場観測&来週(6/15-19)の予測。

まず、本業の仕事が忙しくなってきたので日記が書けなくなってきた。

というわけで、デイリーで書くのが厳しいので週報に切り替え。

でも相場はちゃんと毎日観察。場合によりエントリーも。

今週のサマリー

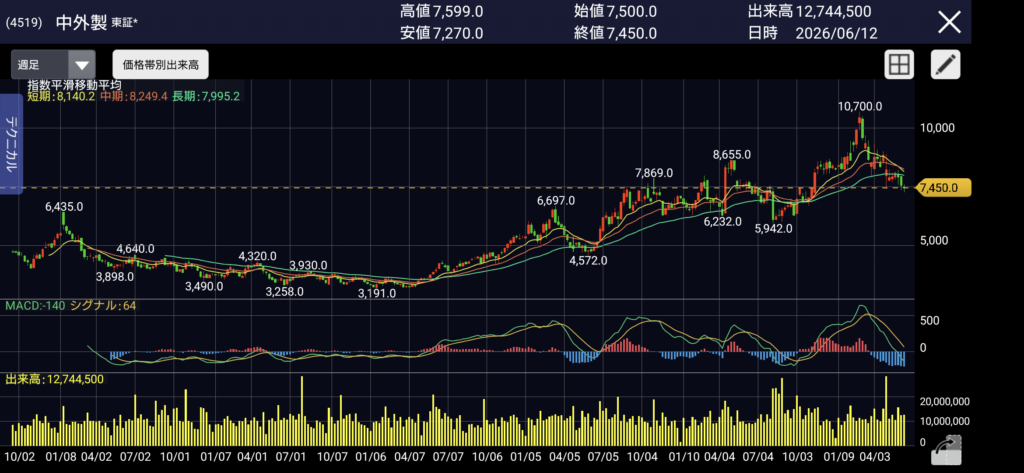

先週よりもボラがなくなり、価格レンジが切り下がり、年初来安値7270を付けた一週間。

出来高は先週と同水準ながら値幅が狭小化してなんとも旨味のない相場が続く。

MACDラインは完全に0ラインを割り込みヒストグラムはピークアウトしない状態。

これはつまり、現状では下落は止まっておらず、さらなる下落があるとの示唆、と捉える。

一方で週足を見れば下髭の長いコマ陰線。そして先週より明確に下抜けたわけでもなく、ギリギリで先週の安値範囲にぶら下がり。

つまり、年初来最安値の7270を割れば下は7000が見えてしまうという状況。

バリュエーションとして現在のPERでもまだ市場は許さず、もっと押し込みたいようにも見える。

個人的な予測としては7月下旬の中間決算発表まではこのまま下落が続くと考える。

また、おそらく当面は7000~7600のレンジ相場が続くものと予測する。

ところで、中外製薬は良くない会社なのか?と聞かれれば、答えはもちろんNO。

ファンダメンタルズは間違いなく強く、企業価値に毀損はない。とても優良な企業であることに疑う余地はない。

ただし。

ただし。

ただし!

成長が見えるか?と問われれば、それがない。決定的な成長の見込みがない。これは断言して良いと思う。なぜそう言い切るか。

ファウンダヨは販売主体ではなく、あくまでロイヤルティ収益。

はっきり言ってリリー側が頑張るかどうか。中外の手から離れており、そもそも糖尿病・肥満治療の領域は中外の得意分野ではない。

競合のノボもとうとう経口薬を投入してきたので、結局のところはシェアの奪い合いでカニバリ。

市場は拡大するかもしれないが、肥満大国の米国以外だとそこまで高い需要があるか?の問いに、半分YESで半分NOである。

なぜなら世界人口の60%がアジアで、アジア人はアメリカほど肥満に悩みを抱えていない。

オフラベルで夜職、芸能人などが使用する可能性があるけど、これもおそらくは直近のGLP-1で注意勧告が出されているように、相当に限定的だろう。

少なくとも安全性評価がまだ、長期フォローアップはもちろんもっと先、と考えれば、たとえば仮に日本で承認があるとしても、今度は薬価が日米で差が大きく、最近のトレンドからは簡単に承認されないまたは安い国を基準にされると米国での薬価引き下げが発生するリスクが高まるために承認申請を見送る可能性がある。もし薬価水準を維持しようと思えば、日本では効能効果もしくは用法用量に制限を付けられる可能性がある。イメージしやすいのは「既存の治療法で十分な効果が得られない場合」とか、そういう類。もちろん必ずそうなるとは限らないが、つまり言うほどには簡単ではないということ。

さらには競合品が後ろから好成績を引っ提げて満を持して登場する予定とくれば、ここはそんなに期待しない方がいい。

安全性の評価について言えば、心血管系イベントを危惧する声もあるようだが、それは氷山の一角。

それよりももっと重大なリスクに成り得るのが、実は膵臓や消化器へのダメージ。そもそもGLP-1はもともと糖尿病治療薬として開発されていたところ、体重減少効果があることに着目されたことから主たる治療効果ではない副次的な効果がポジティブに捉えられたことから肥満治療薬への扉が開いたことを理解する必要がある。

そして膵臓へのダメージとして、とくに懸念されるのが急性膵炎とそれが重篤化すること、また慢性膵炎に移行するリスク。さらには膵炎が膵臓癌を惹起する可能性があるということ。これは重大な懸念事項であり、専門家も軽々しく服用すべきではないと主張する向きが多い。

肥満大国アメリカでは歓迎されたが、果たして世界ではどうか。

仮にマーケットが大きくなり予測されているとおりに推移し、経口薬が占める比率が1/3になったとしても、現在の2強体制はそう簡単に変わらず、ノボとリリーの2社のシェアの奪い合いは熾烈を極めるだろう。そしてそのアドバンテージはいまのところノボ側が優勢とみる。なぜならばノボの方が先にGLP-1を開発している分、一日の長がある。オゼンピック(ウゴービ)が同じ機序の経口薬を出しているのに対し、リリーは中外からの導入品でラインナップは増えたが完全な補完としてのラインナップではないことなどから、まずは首位を取るためにゼップバウンドにより注力することが優先事項だろう。

仮にファウンダヨが100億ドル(2026/6/12時点でUSD1.00=JPY160として1.6兆円)売れたとして、その場合にロイヤルティが10%だとしたら1600億円が中外に収入として入る。これはそれなりのインパクトがあり、中外の営業利益の1/3程度になる可能性がある。これが10年続くとすれば、中外はアクテムラの売上減がきつくなっても収益をカバーできる。ここは強い。だが、ロイヤルティ収入依存となれば、収益の最もボトルネックとなる人件費やその他の経費と相殺されるだけで全体的な収入と利益率向上にはならないおそれがある。

そのほか、NXT007に関しても、残念ながら成長ドライバーではない。

理由はヘムライブラの代替後継薬であって斬新な新薬ではないから。

さらに言えば、この10年で血友病治療薬の開発競争が激化しているので、若干時代遅れになりつつある。

ロシュへの導出が決まっているとはいえ、あくまで代替であり、上市されたら置き換わるだけのことだが、問題は血友病AとBのどちらにも効く新薬もあれば他の作用機序の薬もある中、すでにレッドオーシャン化しており、開発進捗が思わしくないことからも、上市前に他の競合品にシェアを奪われればそれを再奪還するのは容易ではない。

上記以外の開発品パイプラインもそれなりに多いがどれも小粒であり、ブロックバスター級がない。

パラダイムシフトを起こすくらいの大きなインパクトと夢を齎すような大きなパイプラインが出てこない限り、株価の本格的な上昇はおそらく見込めないだろうと考える。

以上から、中外製薬の株価は当面は下落基調を覆せず、時々自律反発しながら2~3年ほどは低迷するものと考える。なおかつ、低迷に伴い、ボラティリティは失われ市場参加者が減り、値幅が狭小化することでデイトレーダーからも敬遠され、出来高が著しく少なくなる可能性が考えられる。

状況からは、中外製薬はディフェンシブ銘柄ではあるものの、スペシャルティファーマであり、グロース枠で期待されていることから、次のパイプランの登場までは無理に現物購入する銘柄ではないと判断する。いまの状況からすればPERはせいぜい15~18倍くらいが落としどころなのではないか。

ただし、ALP12はもしかすると大化けする可能性があり、今後のP1やP2結果を注目したい。

また、株価が6600円を切った場合、配当利回りが2%を回復することから、長期目線では妙味が出ることから、このあたりがもしかすると相場の転換点になる可能性がある。

この点についても注視したい。

コメント